הקדמה: פרדיגמה חדשה בדיני חדלות הפירעון

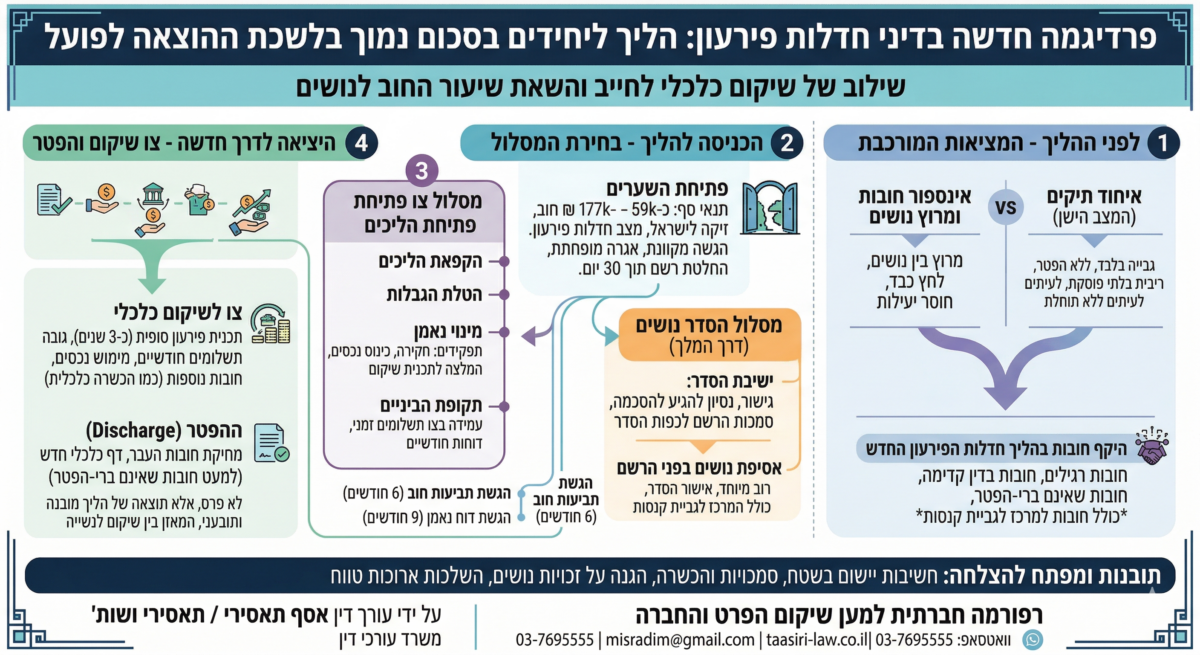

כניסתו לתוקף של חוק חדלות פירעון ושיקום כלכלי, התשע"ח-2018 (להלן: "החוק" או "חוק חדלות פירעון") ביום 15 בספטמבר 2019, מסמנת נקודת מפנה היסטורית ורעיונית בדין הישראלי. המעבר מפקודת פשיטת הרגל [נוסח חדש], התש"ם-1980, אינו אך שינוי טכני או עדכון חקיקתי; הוא מבטא שינוי תפיסתי עמוק, המסיט את מרכז הכובד מהתמקדות כמעט בלעדית בכינוס נכסי החייב וחלוקתם לנושים, לעבר מודל דואלי המציב את שיקומו הכלכלי של החייב כמטרה מרכזית, לצד התכלית המסורתית של השאת שיעור החוב שייפרע לנושים. תכלית דואלית זו, המעוגנת בסעיף 1 לחוק, מהווה את חוט השני השזור לאורכו של ההסדר החדש, ובפרט בהליך הייחודי המתנהל בלשכות ההוצאה לפועל.

אחד החידושים המבניים והמהותיים ביותר בחוק הוא יצירת מסלול ייעודי לניהול הליכי חדלות פירעון של יחידים שסך חובותיהם אינו עולה על סכום של כ-176,923 ₪ (נכון לשנת 2026), והעברת הסמכות לדון בהם מבתי המשפט אל רשמי ההוצאה לפועל. הרציונל שבבסיס הסדר זה, המעוגן בפרק י"ב לחוק, נשען על ההכרה כי הליכים מורכבים ויקרים המתנהלים בערכאות השיפוטיות אינם הולמים את צורכיהם של חייבים "קטנים". העברת הסמכות לרשמי ההוצאה לפועל, אשר להם מומחיות וניסיון רב בניהול חובות של יחידים, נועדה ליצור הליך יעיל, נגיש, מהיר ובעל עלויות מופחתות. הליך זה מהווה תחליף מודרני למנגנונים ותיקים כגון "איחוד תיקים" או "חייב מוגבל באמצעים" שפעלו תחת חוק ההוצאה לפועל, התשכ"ז-1967, אך לרוב נעדרו אופק שיקומי אמיתי בדמות הפטר סופי מחובות.

מאמר זה ינתח באופן מקיף ומעמיק את הליך חדלות הפירעון בסכום נמוך, כפי שהוא מתנהל בלשכות ההוצאה לפועל. הניתוח ינוע מהשלבים המקדימים לכניסה להליך, דרך שני המסלולים המרכזיים שהחוק מתווה – מסלול הסדר הנושים ומסלול צו פתיחת ההליכים – ועד לשלב הסופי של קבלת ההפטר המיוחל. מטרת המאמר היא לספק ניתוח משפטי אינטגרטיבי, המשלב בין הדין הפרוצדורלי והמעשי, כפי שהוא בא לידי ביטוי בספרות המקצועית כגון "הוצאה לפועל הליכים והלכות" מאת כב' השופט (בדימ') דוד בר-אופיר , לבין העקרונות המהותיים והתכליות הרעיוניות של דיני חדלות הפירעון המודרניים, כפי שהם מנותחים בספרו של פרופ' דוד האן, "דיני חדלות פירעון". כל זאת, תוך בחינה של הוראות החוק, התקנות, הפסיקה המתגבשת וההנחיות המנהליות של רשות האכיפה והגבייה.

חלק א': המבוא להליך – המצב המשפטי של החייב טרם פתיחת ההליכים

טרם כניסתו של חייב בשערי הליך חדלות הפירעון, הוא מצוי לרוב בסבך של הליכי גבייה אינדיבידואליים, המנוהלים במערכת ההוצאה לפועל. הבנת המצב המשפטי שקדם לחוק החדש חיונית להבנת עומק השינוי והתועלת הגלומה בו.

ריבוי תיקים והליך "איחוד תיקים" – המציאות הקודמת ומגבלותיה

המצב הטיפוסי של חייב השוקע בחובות הוא התמודדות עם מספר רב של תיקי הוצאה לפועל שנפתחו נגדו על ידי נושים שונים. כל תיק מתנהל באופן עצמאי, וכל נושה רשאי לנקוט הליכי גבייה כגון עיקולים והגבלות. מצב זה יוצר "מרוץ נושים" אל נכסי החייב, המאופיין בחוסר יעילות מערכתית ובהפעלת לחץ כלכלי ונפשי כבד על החייב.

הפתרון שהציע הדין הקודם למצב זה היה הליך איחוד תיקים, המוסדר בפרק ז'3 לחוק ההוצאה לפועל. במסגרת הליך זה, רשם ההוצאה לפועל היה מוסמך, לבקשת החייב, לאחד את כלל תיקיו ולאפשר לו לפרוע את חובותיו באמצעות תשלום חודשי קבוע, אשר חולק בין הנושים באופן יחסי. אף שהליך זה סיפק לחייב הגנה מסוימת מפני ריבוי הליכים, הוא סבל ממגבלות מהותיות: ראשית, הוא התמקד בגבייה בלבד ולא כלל כל רכיב שיקומי; שנית, הוא לא הוביל למחיקת חובות, והחייב נדרש להמשיך ולשלם עד לפירעון מלוא החוב, לרבות ריביות והצמדה, הליך שלעיתים קרובות נמשך עשרות שנים ללא סוף נראה לעין, כאשר תוספות הריבית וההצמדה אינן פוסקות ומצטברות תוך כדי התשלום החודשי בהליך איחוד התיקים; לעיתים קרובות מאוד, התשלום החודשי שהוטל על החייב לשלם, היה נמוך מרכיב הריבית וההצמדה שמתווסף לתיק האיחוד בכל חודש, כלומר לרבו מדובר על הליך חסר תוחלת. היתרון הכמעט יחיד שקיים בהליך איחוד תיקים הוא ה"שקט התעשייתי" שניתן לחייב, שכן במהלך ההליך לא מוטלים על החייב עיקולים (בעיקר לעניין מימוש עיקולים) ולא מופעלים כלפיו הליכי גבייה אקטיביים כגון עיקול מיטלטלין, עיקול משכורת וכיו"ב.

היקף החובות בהליך חדלות הפירעון

בניגוד להליך איחוד התיקים, שהתייחס רק לתיקים פתוחים בהוצאה לפועל, הליך חדלות הפירעון נועד להעניק פתרון כולל ומקיף לכלל חובותיו של היחיד, בין אם נפתחו בגינם תיקי הוצאה לפועל ובין אם לאו (כלומר עם הכניסה להליך, ניתן להצהיר על חוב שטרם נפח בגינו תיק בהוצאה לפועל ו"לקרוא" לנושה אל תוך ההליך). החובות הכלולים בהליך מתחלקים למספר קטגוריות:

- חובות רגילים (לא מובטחים): אלו הם רוב החובות, כגון חובות לבנקים, לחברות אשראי, לספקים ולגורמים פרטיים.

- חובות בדין קדימה: החוק מעניק עדיפות בפירעון לחובות מסוימים, ובראשם חוב מזונות שנפסק בבית משפט או בבית דין דתי, וחובות מסוימים לרשויות המס ולמוסד לביטוח לאומי.

- חובות שאינם ברי-הפטר: קטגוריה זו מהווה חריג מהותי לעקרון "הדף החדש". סעיף 175 לחוק קובע כי ההפטר לא יחול על חובות מסוימים, ובהם: חוב מזונות, קנסות שהוטלו בהליך פלילי או מנהלי, וחובות שנוצרו במעשה מרמה או בעבירת מין או אלימות חמורה. חובות אלו ימשיכו לעמוד לחובת החייב גם לאחר סיום ההליך וקבלת ההפטר.

סוגיה מיוחדת: חובות למרכז לגביית קנסות, אגרות והוצאות

אחד היתרונות הבולטים והמשמעותיים ביותר של הליך חדלות הפירעון בסכום נמוך הוא האפשרות לכלול במסגרתו חובות למרכז לגביית קנסות, אגרות והוצאות. המרכז לגביית קנסות הוא זרוע הגבייה של המדינה לגביית חובות שאינם חובות מס, כגון קנסות תעבורה, קנסות מנהליים, אגרות משפט שלא שולמו ופיצויים שנפסקו לנפגעי עבירה. בעבר, חובות אלו נוהלו במערכת גבייה נפרדת ואגרסיבית, מכוח פקודת המיסים (גבייה), והיוו מכשול משמעותי בפני כל ניסיון של חייב להגיע להסדר כולל ולשקם את חייו.

החוק החדש מאפשר, במסגרת מסלול הסדר הנושים, לכלול גם את המרכז לגביית קנסות כנושה רגיל בהסדר. משמעות הדבר היא שניתן להגיע להסדר תשלומים מופחת ופרוס גם על חובות אלו, ובכך להסיר נדבך חוב משמעותי המעיב על החייב (הנוהג הקיים הוא שהמרכז לגביית קנסות מפחית את הריביות שנצברו ומאפשר פריסה של קרן החוב). הכללת חובות אלו אינה רק הקלה פרוצדורלית; היא מבטאת שינוי תפיסתי עמוק ביחס למעמדם של חובות למדינה. המחוקק מכיר בכך שהאינטרס הציבורי בשיקומו הכלכלי של האזרח והחזרתו למעגל היצרני, גובר לעיתים על האינטרס הציבורי בגבייה מלאה של כל קנס וקנס. זוהי הכרה בכך שגבייה נוקשה ובלתי מתפשרת של חובות אלו עלולה להפוך ל"חרב פיפיות", המנציחה את החייב במעגל העוני והחובות ומונעת ממנו להשתקם ולתרום לחברה ולכלכלה.

חלק ב': פתיחת השערים – ייזום ההליך והגשת הבקשה בלשכת ההוצאה לפועל

השלב הראשון בדרך לשיקום כלכלי הוא הגשת בקשה מסודרת לפתיחת הליכים. החוק קובע תנאי סף ברורים ומתווה הליך הגשה נגיש ויעיל.

תנאי הסף להגשת הבקשה

חייב יחיד המבקש לפתוח בהליך חדלות פירעון בלשכת ההוצאה לפועל נדרש לעמוד במספר תנאים מצטברים, הקבועים בפרק י"ב לחוק :

- סכום החובות: סך חובותיו של החייב צריך להיות בטווח שבין 58,794.37 ₪ ל-176,923.12 ₪ (הסכומים נכונים לשנת 2026 ומתעדכנים מדי שנה, יצוין כי ביום 03.03.2025 הוגשה הצעת חוק חדלות פירעון ושיקום כלכלי (תיקון – העלאת סף החובות לניהול הליך ברשות האכיפה והגבייה), התשפ"ה–2025, על ידי ח"כ ארז מלול – עניינה של הצעת חוק זאת הוא העלאת סף החובות לשם קיום ההליך בין כותלי לשכת ההוצאה לפועל, לסך של 400,000 ₪ במקום התקרה בסך 172,334.81 ₪ הקיימת למועד הגשת הצעת החוק בשנת 2025). החוק מקנה לרשם ההוצאה לפועל סמכות לאשר פתיחת הליך גם כאשר סך החובות נמוך מהרף התחתון, וזאת מטעמים מיוחדים שיירשמו. גמישות זו מאפשרת מתן מענה למקרים חריגים בהם מצבו של החייב מצדיק פתיחת הליך על אף שחובותיו אינם גבוהים.

- זיקה לישראל: על החייב להיות בעל זיקה לישראל, הבאה לידי ביטוי באחת מארבע חלופות: מרכז חייו בישראל במועד הגשת הבקשה או בששת החודשים שקדמו לה, או שהוא מנהל עסקים או מחזיק בנכסים בישראל במועד הגשת הבקשה.

- מצב של חדלות פירעון: על החייב להיות במצב של חדלות פירעון (כלומר, אינו יכול לשלם את חובותיו במועדם, או ששווי התחייבויותיו עולה על שווי נכסיו), או שהצו יסייע למנוע את הגעתו למצב זה.

הליך הגשת הבקשה

הליך הגשת הבקשה תוכנן להיות נגיש וידידותי למשתמש. הבקשה מוגשת באופן מקוון, באמצעות מערכת ייעודית באתר האינטרנט של הממונה על הליכי חדלות פירעון, אשר מנתבת את הבקשה ללשכת ההוצאה לפועל המתאימה בהתאם לסכום החוב. חייב שאינו מיוצג על ידי עורך דין רשאי להגיש את הבקשה גם באופן ידני בלשכה.

לבקשה יש לצרף מסמכים מפורטים, המאפשרים לרשם לקבל תמונה מלאה על מצבו הכלכלי של החייב. בין המסמכים הנדרשים:

- טופס בקשה ודוח על המצב הכלכלי: טופס מקיף הכולל פרטים אישיים, פירוט כלל החובות והנושים, פירוט נכסים, הכנסות והוצאות חודשיות של החייב ושל משפחתו.

- כתב ויתור על סודיות: מסמך המאפשר לרשם ולנאמן (אם ימונה) לקבל מידע מגופים שונים (בנקים, רשויות מס, ביטוח לאומי וכו') על אודות מצבו הכלכלי של החייב.

- אסמכתאות: מסמכים התומכים במידע שנמסר בבקשה, כגון תלושי שכר, דפי חשבון בנק, הסכמי הלוואות ועוד.

- תשלום אגרה: עם הגשת הבקשה יש לשלם אגרה מופחתת בסך 900 ₪ (נכון ל-2025). יתרת האגרה, בסך 678 ₪, תיגבה בהמשך מתוך כספים שיצטברו בקופת הנשייה.

החלטת הרשם בבקשה ולוחות הזמנים

לאחר הגשת הבקשה במלואה, היא מועברת להחלטת רשם חדלות פירעון ייעודי בלשכת ההוצאה לפועל. על הרשם לבחון את הבקשה ולקבל החלטה בתוך 30 יום. אם הרשם סבור כי חסרים מסמכים או נדרשות הבהרות, הוא רשאי לדרוש מהחייב להשלימם, והמועד לקבלת ההחלטה יימנה מיום השלמת הנדרש. ככלל, אם הבקשה עומדת בתנאי הסף, יורה הרשם על זימון ישיבה לגיבוש הסדר תשלומים עם הנושים, לפני ישיבה זאת, יורה הרשם לחייב להציע הסדר לנושיו, שלאחריו תיערך פגישה עם נציג רשם, בה תידון ההצעה, האפשרות לשפרה ובסיומה יישלח סיכום ישיבת ההסדר לנושי החייב לשם קבלת עמדתם, כפי שיפורט להלן.

חלק ג': דרך המלך – מסלול הסדר התשלומים עם הנושים

המחוקק, בתבונתו, יצר הליך מדורג המעודד הגעה להסכמות בין החייב לנושיו. "דרך המלך" שהתווה החוק היא המסלול של הסדר נושים, המהווה פתרון מהיר, יעיל וזול יותר עבור כל הצדדים המעורבים. רק אם נתיב זה נכשל, פונים למסלול המורכב יותר של ניהול הליך חדלות פירעון מלא. מבנה זה משקף תפיסה כלכלית-משפטית מודרנית, המעדיפה פתרונות וולונטריים המבוססים על משא ומתן על פני פתרונות כפויים הניחתים על הצדדים על ידי רשות שיפוטית.

ישיבת ההסדר בפני נציג רשם ההוצאה לפועל

השלב הראשון במסלול ההסדר הוא ישיבת הסדר, המתקיימת בפני "מנהל הסדר" או "נציג רשם". ישיבה זו, שיש לזמנה בתוך 30 יום מהחלטת הרשם, מהווה למעשה הליך גישור מובנה. נציג הרשם, שהוא עובד שהוכשר לכך, מוסמך לעיין בכל המידע הכלכלי שהגיש החייב, להסביר לחייב ולנושים שהוזמנו את מהות ההליך, את זכויותיהם וחובותיהם, ולסייע להם, באמצעות משא ומתן, לגבש הסדר תשלומים מוסכם. הצלחה בשלב זה, כלומר, הגעה להסכמה של כל הנושים שנכחו בישיבה, מביאה לסיום מהיר ויעיל של ההליך כולו.

אסיפת הנושים בפני רשם ההוצאה לפועל

במקרה שלא הושגה הסכמה פה אחד בישיבת ההסדר, אך נציג הרשם סבור כי קיים סיכוי סביר להגיע להסדר, מועבר התיק להמשך דיון בפני רשם ההוצאה לפועל עצמו, אשר מוסמך לכנס אסיפת נושים.

לרשם, כגורם בכיר יותר, סמכויות רחבות יותר מאשר לנציגו. במסגרת אסיפת הנושים, הרשם רשאי לחקור את החייב על מצבו הכלכלי, על יכולת ההשתכרות שלו ועל נסיבות יצירת החובות, על מנת להעריך את כנות הצעתו ואת יכולתו לעמוד בה.

אישור הסדר באסיפת נושים אינו דורש עוד הסכמה פה אחד. החוק קובע רוב מיוחד הנדרש לאישור ההצעה:

- רוב מניין: רוב רגיל מבין הנושים שהשתתפו והצביעו באסיפה.

- רוב ערך: הנושים שתמכו בהצעה מחזיקים יחד בלפחות 75% מסך החובות של הנושים שהשתתפו והצביעו.

חשוב להדגיש כי עבור נושים שחובם אינו מנוהל בהוצאה לפועל (למשל, רשות המיסים או המוסד לביטוח לאומי), נדרשת הסכמתם המלאה, בשיעור של 100%, להסדר המוצע.

סמכות הרשם לכפות הסדר נושים

אחד החידושים הדרמטיים והמרחיקי לכת בחוק הוא הענקת סמכות לרשם ההוצאה לפועל, בתנאים מסוימים, לכפות הסדר נושים גם על נושים שהתנגדו לו, וזאת אף אם לא הושג הרוב הדרוש באסיפת הנושים. סמכות זו, המעוגנת בסעיף 195 לחוק, היא כלי רב עוצמה שנועד להתגבר על התנגדות בלתי עניינית של נושי מיעוט, העלולים לנסות ולסחוט את החייב או לטרפד הסדר שהוא יעיל וצודק עבור כלל הנושים.

הענקת סמכות זו הופכת את רשם ההוצאה לפועל מגורם מנהלי-ביצועי גרידא, לגורם מעין-שיפוטי בעל שיקול דעת רחב. בהפעלת סמכות זו, על הרשם לבחון, בין היתר, אם ההסדר המוצע אינו פוגע בזכויות המיעוט המתנגד באופן בלתי סביר, ואם התמורה המוצעת להם במסגרת ההסדר אינה נופלת מהתמורה שהיו צפויים לקבל בחלופה של ניהול הליך חדלות פירעון מלא (כלומר, מימוש נכסי החייב וחלוקתם). זוהי למעשה החלה של עקרון "האינטרס הטוב ביותר של הנושים" (Best Interest of Creditors Test), המוכר היטב מדיני הבראת החברות, אל תוך הליכי חדלות הפירעון של יחידים.

יתרון ייחודי: הסדרת חובות למרכז לגביית קנסות

כפי שצוין, הצלחה בגיבוש הסדר נושים במסלול זה, בין אם בהסכמה ובין אם בכפייה, מאפשרת לכלול בו גם חובות למרכז לגביית קנסות. זוהי בשורה של ממש עבור חייבים רבים, שבעבר נאלצו להתמודד עם חובות אלה בנפרד, גם לאחר שהסדירו את חובותיהם האחרים. האפשרות לכלול את כלל החובות תחת מטריה אחת מעניקה לחייב הזדמנות אמיתית לשיקום כלכלי מלא.

חלק ד': במקרה של כישלון – מסלול צו לפתיחת הליכים ומינוי נאמן

כאשר המאמצים להגיע להסדר נושים אינם צולחים, בין אם בשל חוסר הסכמה ובין אם הרשם סבור כי אין תועלת בניהול משא ומתן, עובר ההליך למסלול השני והמקיף יותר – מתן צו לפתיחת הליכים. צו זה פותח באופן רשמי את הליך חדלות הפירעון "המלא", המנוהל על ידי בעל תפקיד מטעם רשם ההוצאה לפועל.

מתן צו לפתיחת הליכים והשלכותיו

הצו לפתיחת הליכים גורר מספר השלכות מיידיות ומשמעותיות על החייב ועל נושיו:

- הקפאת הליכים: עם מתן הצו, כל הליכי הגבייה וההליכים המשפטיים התלויים ועומדים נגד החייב בגין חובות עבר מוקפאים באופן אוטומטי. הקפאה זו היא חיונית על מנת לעצור את "מרוץ הנושים" ולאפשר ניהול סדור וקיבוצי של נכסי החייב וחובותיו.

- הטלת הגבלות: על החייב מוטלות הגבלות שונות, ובהן עיכוב יציאה מהארץ, הגבלה על שימוש בכרטיסי אשראי ועל הקמת תאגיד. מטרת ההגבלות היא למנוע מהחייב לצבור חובות חדשים או להבריח נכסים במהלך ההליך.

- מינוי נאמן: רשם ההוצאה לפועל ממנה נאמן לניהול התיק.

הנאמן: מינוי, תפקידים וסמכויות

הנאמן הוא בעל תפקיד מרכזי בהליך, המשמש כזרועו הארוכה של הרשם. תפקידיו וסמכויותיו מוגדרים בחוק וכוללים, בין היתר :

- בדיקת מצבו הכלכלי של החייב: הנאמן עורך חקירה מקיפה אודות נכסיו, הכנסותיו, הוצאותיו והנסיבות שהובילו אותו למצב של חדלות פירעון.

- כינוס נכסי קופת הנשייה: על הנאמן לאתר את כלל נכסי החייב, לרבות נכסים שהוברחו או הועברו שלא כדין, ולפעול למימושם לטובת הנושים.

- הכרעה בתביעות החוב: הנושים נדרשים להגיש לנאמן תביעות חוב בגין החובות המגיעים להם. הנאמן בודק כל תביעה ומכריע האם לאשרה, ובאיזה סכום.

- גיבוש המלצה לתכנית שיקום: בתום תקופת הבדיקה, מגיש הנאמן לרשם דוח מפורט ("דוח ממצאי הבדיקה"), הכולל את ממצאיו והמלצתו לתכנית פירעון ושיקום כלכלי עבור החייב.

"תקופת הביניים" ולוחות הזמנים

התקופה שבין מתן הצו לפתיחת הליכים ועד למתן הצו לשיקום כלכלי מכונה "תקופת הביניים". החוק קובע לוחות זמנים ברורים לתקופה זו, במטרה להבטיח את יעילות ההליך וקיצורו :

- הגשת תביעות חוב: על הנושים להגיש את תביעות החוב שלהם לנאמן בתוך שישה חודשים מיום מתן הצו לפתיחת הליכים.

- הגשת דוח ממצאי הבדיקה: על הנאמן להגיש את דוח ממצאי הבדיקה לרשם לא יאוחר מתום תשעה חודשים מיום מינויו.

במהלך תקופת הביניים, על החייב לעמוד בצו תשלומים זמני שנקבע לו, להגיש לנאמן דוחות חודשיים על הכנסותיו והוצאותיו, ולשתף פעולה באופן מלא עם הנאמן ועם הרשם.

חלק ה': היציאה לדרך חדשה – צו השיקום הכלכלי וההפטר המיוחל

לאחר השלמת שלב הבדיקה על ידי הנאמן, מגיע ההליך לשלב המכריע, בו נקבעת תכנית הפירעון הסופית, שבסיומה יוכל החייב לקבל הפטר מחובותיו ולפתוח דף כלכלי חדש.

הצו לשיקום כלכלי

לאחר קבלת דוח ממצאי הבדיקה של הנאמן וקיום דיון בנוכחות החייב, הנאמן והנושים, ייתן רשם ההוצאה לפועל צו לשיקום כלכלי. צו זה מהווה את תכנית הפירעון הסופית של החייב, והוא קובע, בין היתר:

- גובה התשלומים החודשיים: סכום התשלום החודשי שעל החייב לשלם לקופת הנשייה, הנקבע בהתאם ליכולת ההשתכרות שלו, בניכוי הוצאות מחייתו ומחיית התלויים בו בכבוד.

- תקופת התשלומים: ככלל, תקופת התשלומים בצו לשיקום כלכלי תעמוד על שלוש שנים מיום מתן הצו (סעיף 163 לחוק חדלות פירעון). בכך, תוחם החוק את משך ההליך הכולל (מתחילתו ועד סופו) לתקופה של כארבע שנים בממוצע.

- מימוש נכסים: הצו עשוי לכלול הוראות בדבר מימוש נכסים ספציפיים של החייב, ככל שישנם כאלה.

- חובות נוספות: במקרים מסוימים, עשוי הרשם להתנות את מתן ההפטר בהשתתפות החייב בהכשרה להתנהלות כלכלית נכונה, במטרה להקנות לו כלים שיסייעו לו להימנע מהסתבכות כלכלית חוזרת בעתיד.

ההפטר (Discharge) – סוף הדרך ותחילתה של דרך חדשה

ההפטר הוא גולת הכותרת של הליך חדלות הפירעון, והוא המגלם את התכלית השיקומית של החוק. עם עמידה מלאה של החייב בכל תנאי הצו לשיקום כלכלי לאורך כל התקופה שנקבעה, ייתן לו הרשם הפטר מחובותיו.

המשמעות המשפטית של ההפטר היא מחיקת כל חובות העבר של החייב (חובות שנוצרו עד ליום מתן הצו לפתיחת הליכים), למעט אותם חובות שהחוק קובע במפורש שאינם ברי-הפטר. ההפטר מאפשר לחייב לפתוח "דף חדש" בחייו הכלכליים, ללא הנטל הכבד של חובות העבר.

עם זאת, חשוב לזכור כי ההפטר אינו מהווה "פרס" על התנהלות כלכלית כושלת. הוא תוצאה של הליך מובנה, ממושך ותובעני, שבו נדרש החייב לתרום כפי יכולתו לפירעון חובותיו, לעמוד במגבלות, ולעבור תהליך של למידה והתייעלות כלכלית. האיזון העדין בין מתן הזדמנות שנייה לחייב לבין הגנה על אינטרס הנושים ועל מוסר התשלומים בחברה, בא לידי ביטוי בקביעת תקופת תשלומים משמעותית, במימוש נכסים במידת האפשר, ובהחרגת חובות מסוימים, כגון חוב מזונות וקנסות, מתחולת ההפטר.

חלק ו': מבט על – סמכויות, לוחות זמנים ונקודות מפתח

על מנת לספק תמונה בהירה ומקיפה של ההליך, מוצגת להלן טבלה מסכמת של שלבי ההליך, לוחות הזמנים והגורמים המעורבים, וכן ניתוח השוואתי של סמכויות בעלי התפקיד.

טבלה מסכמת: ציר הזמן והשחקנים המרכזיים בהליך חדלות פירעון בסכום נמוך

| שלב בהליך | תיאור הפעולה | בעל התפקיד האחראי | לוח זמנים (מרבי) |

| שלב מקדמי | הגשת בקשה מקוונת/ידנית לפתיחת הליכים | החייב | – |

| בחינת הבקשה | בדיקת עמידה בתנאי הסף ושלמות המסמכים | רשם ההוצאה לפועל | 30 יום מהגשת הבקשה במלואה |

| מסלול הסדר (דרך המלך) | ישיבת הסדר לגיבוש הסדר מוסכם | נציג רשם ההוצאה לפועל | ישיבה תתקיים בתוך 30 יום מהחלטת הרשם |

| אסיפת נושים (באין הסכמה מלאה) | רשם ההוצאה לפועל | לפי החלטת הרשם | |

| אישור/כפיית הסדר | רשם ההוצאה לפועל | לאחר אסיפת הנושים | |

| מסלול צו פתיחת הליכים | מתן צו לפתיחת הליכים ומינוי נאמן | רשם ההוצאה לפועל | לאחר כישלון מסלול ההסדר |

| תקופת הביניים | הגשת תביעות חוב על ידי הנושים | הנושים | 6 חודשים מיום מתן הצו |

| הגשת דוח ממצאי בדיקה על ידי הנאמן | הנאמן | 9 חודשים מיום מינויו | |

| צו שיקום והפטר | מתן צו לשיקום כלכלי | רשם ההוצאה לפועל | לאחר דיון בדוח הנאמן (כ-12 חודשים מתחילת ההליך) |

| תקופת תשלומים | החייב (בפיקוח הנאמן) | 3 שנים מיום מתן הצו לשיקום כלכלי | |

| מתן הפטר | רשם ההוצאה לפועל | בסיום תקופת התשלומים ועמידה בתנאי הצו |

ניתוח השוואתי של סמכויות בעלי התפקיד

ההליך החדש מציג היררכיה ברורה של בעלי תפקידים, שלכל אחד מהם סמכויות מוגדרות התואמות את שלב ההליך:

- נציג רשם ההוצאה לפועל ("מנהל ההסדר"): תפקידו הוא בעיקרו תפקיד של מגשר. הוא אינו מכריע בסכסוכים, אלא מסייע לצדדים להגיע להסכמות. סמכויותיו מוגבלות לבחינת המידע שהוגש ולניהול המשא ומתן.

- רשם ההוצאה לפועל: הרשם הוא הגורם המרכזי המנהל את ההליך. סמכויותיו הן מעין-שיפוטיות. הוא מכריע בבקשות, מנהל דיונים (אסיפות נושים), ומוסמך לקבל החלטות מהותיות המשפיעות על זכויות הצדדים, לרבות הסמכות הדרמטית לכפות הסדר נושים. הוא גם הגורם הממנה את הנאמן ומפקח על עבודתו.

- הנאמן: הנאמן הוא הזרוע הביצועית והמנהלית של ההליך. הוא פועל תחת הנחיית הרשם, חוקר את ענייני החייב, מנהל את קופת הנשייה ומגבש המלצות מקצועיות. סמכויותיו הן רחבות, אך כפופות לאישור הרשם בנושאים מהותיים.

חלוקת תפקידים זו יוצרת מערכת של איזונים ובלמים, המבטיחה כי ההליך יתנהל ביעילות, תוך שמירה על זכויות כל הצדדים המעורבים.

סיכום ומסקנות: הליך חדלות פירעון בסכום נמוך – בשורה חברתית ומשפטית

הליך חדלות הפירעון בסכום נמוך, כפי שעוצב בחוק חדלות פירעון ושיקום כלכלי, מהווה רפורמה משפטית וחברתית בעלת חשיבות מכרעת. הוא מספק מענה מותאם ומדויק לאוכלוסייה רחבה של חייבים, אשר בעבר נותרו ללא פתרון אמיתי למצוקתם, כשהם נעים בין הליכי הוצאה לפועל אינסופיים לבין הליכי פשיטת רגל יקרים ומסורבלים.

החידושים המרכזיים שנסקרו במאמר זה – העברת הסמכות לרשמי ההוצאה לפועל, הדגש על מסלול הסדר מוסכם, סמכות הרשם לכפות הסדר, והאפשרות לכלול חובות למרכז לגביית קנסות – יוצרים יחדיו מנגנון יעיל, נגיש ובעיקר, שיקומי. ההליך החדש מאזן באופן ראוי בין הצורך להשיא את הפירעון לנושים לבין התכלית החברתית של מתן הזדמנות שנייה לחייבים שנקלעו למשבר כלכלי בתום לב.

עם זאת, הצלחת הרפורמה תלויה במידה רבה באופן יישומה בשטח. עומדים בפנינו מספר אתגרים וסוגיות פתוחות הראויות למחשבה ולדיון מתמשך. ראשית, קיים מתח מובנה בתפקידו של רשם ההוצאה לפועל, אשר באופן מסורתי אמון על אכיפת חיובים וגביית חובות, וכעת נדרש להוביל הליך שעיקרו שיקום כלכלי. האם הכשרתם וניסיונם של הרשמים יאפשרו להם להפעיל את שיקול הדעת הרחב שהוענק להם באופן המגשים את תכליותיו הדואליות של החוק? שנית, יש להבטיח כי הרצון להגיע להסדר מהיר ויעיל לא יבוא על חשבון הגנה על זכויותיהם של נושים חלשים או בלתי מיוצגים, אשר עלולים למצוא עצמם בעמדת נחיתות במשא ומתן.

לבסוף, יש לבחון את ההשלכות ארוכות הטווח של "הנגשת" הליכי חדלות הפירעון. האם הפיכת ההליך לפשוט וזול יותר עלולה לפגוע במוסר התשלומים במשק? סוגיות אלו יצטרכו להיבחן על ידי בתי המשפט, המחוקק והאקדמיה בשנים הבאות.

חרף אתגרים אלו, אין ספק כי הליך חדלות הפירעון בסכום נמוך מהווה בשורה חשובה, צעד משמעותי לעבר חברה סולידרית יותר, המכירה בכך ששיקומו של הפרט הוא אינטרס של הכלל. זהו הליך המגלם את התקווה שגם מי שנפל, יכול לקום על רגליו, להסדיר את חובותיו ולשוב להיות אזרח יצרני התורם לחברה ולכלכלה.