עיקול מס הכנסה על חשבון בנק: מדריך מקיף להסרה וביטול

הכרטיס נדחה בקופה, ההעברה הבנקאית לא עברה, ופתאום מתברר שחשבון הבנק שלך מוגבל. התחושה הזו של חוסר שליטה מוכרת לאלפי אנשים בישראל שגילו בן רגע שמס הכנסה הטיל עיקול על חשבון הבנק שלהם. אני רוצה שתדע דבר אחד חשוב: עיקול מס הכנסה על חשבון בנק הוא מצב הפיך. יש דרכים מוגדרות לטפל בו, לצמצם אותו ואפילו לבטל אותו לחלוטין. במאמר הזה אני אסביר לך בדיוק מה קרה, למה זה קרה, ומה אתה יכול לעשות כבר עכשיו כדי להחזיר את השליטה לידיים שלך.

תוכן עניינים

- מהו עיקול מס הכנסה על חשבון בנק?

- למה מס הכנסה מטיל עיקול על חשבון בנק?

- איך יודעים שהוטל עיקול מס הכנסה על חשבון הבנק?

- מה המשמעות המעשית של עיקול על חשבון הבנק?

- האם העיקול חל על כל הכסף שבחשבון?

- איך מסירים עיקול מס הכנסה על חשבון בנק?

- תוך כמה זמן אפשר לבטל עיקול מס הכנסה?

- האם אפשר להסיר עיקול בלי לשלם את כל החוב?

- הבדלים בין עיקול חשבון בנק לעיקול משכורת

- מהו עיקול רשות המיסים, והאם הוא שונה מעיקול מס הכנסה?

- באילו מצבים אפשר לערער או להתנגד לעיקול?

- מה עושים ביום הראשון אחרי שמגלים עיקול?

- איך מתמודדים עם עיקול כשמדובר בעסק או עצמאי?

- מתי כדאי לפנות לעורך דין בנושא עיקול מס הכנסה?

- שאלות ותשובות נפוצות

מהו עיקול מס הכנסה על חשבון בנק?

עיקול מס הכנסה על חשבון בנק הוא הליך גבייה מנהלי שבו רשות המסים שולחת צו לבנק ודורשת ממנו להקפיא כספים בחשבון שלך, עד לגובה החוב הנטען. מבחינה משפטית, מדובר ב"עיקול אצל צד שלישי" – הבנק הוא הצד השלישי שמחזיק בכספים שלך, והוא מחויב לציית לצו ברגע שהוא מקבל אותו. הסמכות לביצוע עיקול כזה מעוגנת בפקודת המסים (גבייה), שהיא מקור הדין המרכזי להליכי גבייה בישראל.

חשוב להבין את ההבדל: עיקול ברישום משמעו שהבנק "סימן" את הכספים ולא יאפשר להוציא אותם, אך הם עדיין נמצאים בחשבון. תפיסה בפועל מתרחשת כשהכספים מועברים בפועל לרשות. עיקול חשבון בנק הוא רק סוג אחד מתוך מגוון הליכי גבייה, וכאשר מזהים אותו מוקדם ניתן לפעול במהירות לקראת ביטול עיקולים מקצועי ומסודר.

למה מס הכנסה מטיל עיקול על חשבון בנק?

עיקול לא מגיע בדרך כלל "משום מקום". הוא תוצאה של שרשרת אירועים שהצטברו לאורך זמן. הסיבות הנפוצות כוללות חוב שומה שלא שולם במועד, אי הגשת דוחות שנתיים למס הכנסה, הצטברות קנסות וריביות על חוב ישן, או הפרה של הסדר תשלומים שנקבע בעבר. לעיתים, גם דרישת תשלום ששלח פקיד השומה ולא זכתה למענה מספקת כ"טריגר" להחלטה על אכיפה.

לפי דוח מבקר המדינה על אכיפת גבייה מנישומים, חלק ניכר מהעיקולים מופעלים כאשר נוצר "נתק" בתקשורת בין הנישום לרשות. כלומר, במקרים רבים, תגובה בזמן הייתה מונעת את העיקול מלכתחילה. ריבית והצמדה ממשיכים לרוץ על החוב המקורי, ולכן כל יום שעובר מגדיל את הסכום ומקשה על ההסדרה.

איך יודעים שהוטל עיקול מס הכנסה על חשבון הבנק?

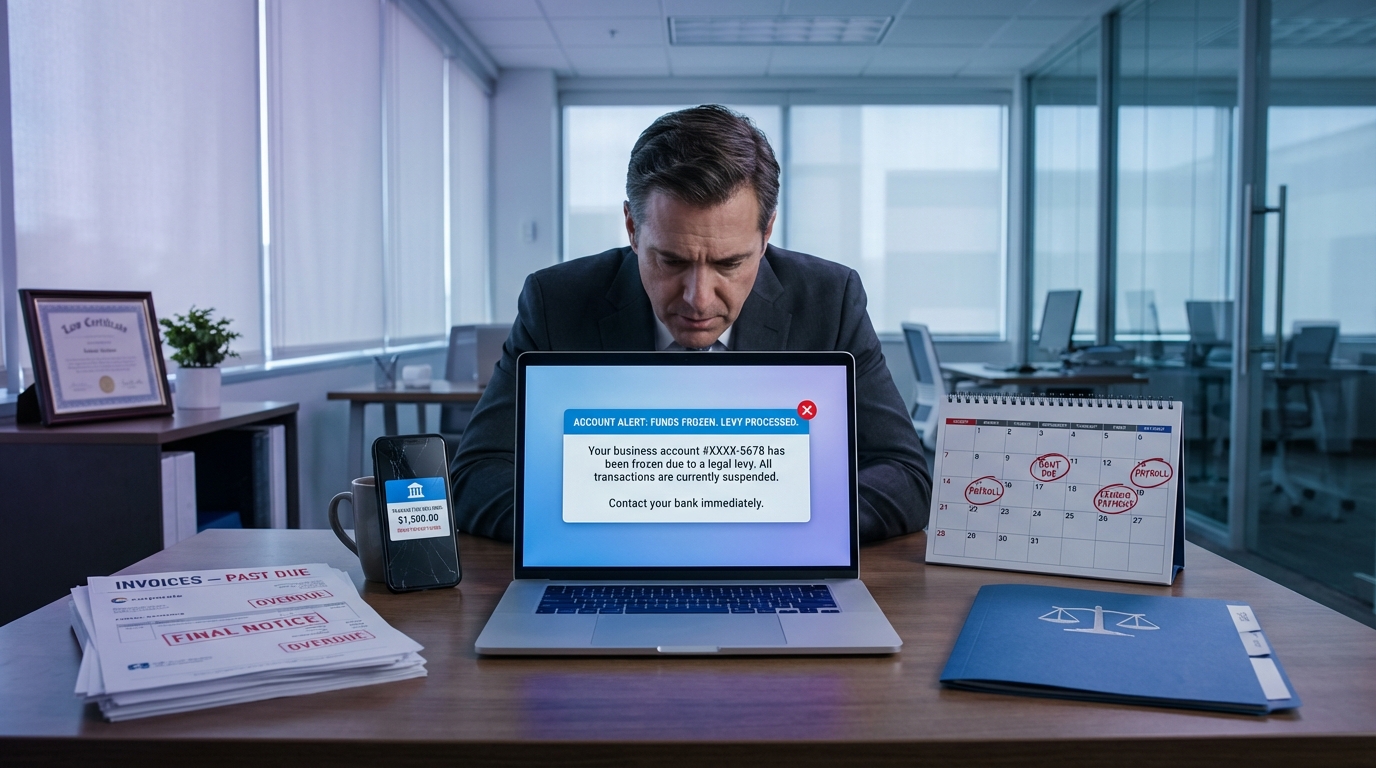

ברוב המקרים, הגילוי מגיע דרך ההתנהלות הבנקאית היומיומית: כרטיס אשראי שלא עובר, צ'ק שחוזר, הוראת קבע שנדחית, או העברה שלא מתבצעת. לעיתים הבנק שולח הודעה רשמית על כך שהתקבל צו עיקול. במקרים אחרים, פקיד הגבייה שולח מכתב לכתובת הרשומה של הנישום – אך אם הכתובת לא עודכנה, ייתכן שההודעה לא הגיעה בכלל.

הדרך היעילה ביותר לבדוק את המצב היא להיכנס לאזור האישי באתר רשות המסים ולבדוק את יתרת החוב. כמו כן, אפשר לפנות ישירות לבנק ולבקש פלט עיקולים – מסמך שמפרט את כל העיקולים הפעילים על החשבון, מי הטיל אותם ומה הסכום. זהו הצעד הפרקטי הראשון שכדאי לעשות.

מה המשמעות המעשית של עיקול על חשבון הבנק?

המשמעות המיידית היא פגיעה ביכולת שלך לתפקד כלכלית. כספים שנכנסים לחשבון עלולים להיתפס עד גובה העיקול. הוראות קבע – כולל תשלומי משכנתא, ביטוח, חינוך וארנונה – עלולות להידחות. הדבר יוצר אפקט דומינו: חיובים שחוזרים פוגעים בדירוג שלך בבנק, ספקים מאבדים אמון, ולעיתים אף נוצרות עמלות נוספות על החזרת חיובים.

עבור שכירים, הפגיעה מורגשת בעיקר בגישה לכספי המשכורת ברגע שהם נכנסים לחשבון. עבור עצמאים ובעלי עסקים, ההשלכות יכולות להיות קריטיות: תשלומים לספקים שלא יוצאים, צ'קים שחוזרים ללקוחות, ולחץ תפעולי שמאיים על המשך הפעילות העסקית. אף אחד לא צריך להתמודד עם זה לבד.

האם העיקול חל על כל הכסף שבחשבון?

לא בהכרח. עיקול מס הכנסה מוגבל לסכום החוב שנקוב בצו העיקול. אם בחשבון יש סכום גבוה יותר מגובה העיקול, היתרה שמעבר לו אמורה להישאר זמינה לשימוש – אם כי בפועל, בנקים נוטים לעיתים להגביל את כל החשבון עד לקבלת הנחיות ברורות.

בנוסף, יש כספים שעשויים להיות מוגנים מעיקול, כגון קצבאות מסוימות שנכנסות לחשבון בתקופה מוגבלת. כאשר מדובר בחשבון משותף, יש לבחון האם העיקול חל רק על חלקו של החייב או על כל הכספים בחשבון. כל מקרה נבחן פרטנית, ולכן חשוב לבדוק את הנסיבות הספציפיות.

איך מסירים עיקול מס הכנסה על חשבון בנק?

הסרת עיקול היא תהליך מובנה, וכשניגשים אליו נכון – הוא הרבה פחות מאיים ממה שנדמה. המסלול המרכזי כולל בירור מקור החוב וסכומו המדויק, איסוף מסמכים רלוונטיים, פנייה למחלקת הגבייה ברשות המסים, והגשת בקשה מסודרת. ניתן לבצע תשלום חוב מס הכנסה באופן מקוון כדי לזרז את התהליך.

אילו מסמכים כדאי להכין לפני בקשת הסרה?

לפני שפונים למחלקת הגבייה, כדאי להכין: פלט עיקולים מהבנק, תדפיסי חשבון אחרונים, אסמכתאות לתשלומים שבוצעו בעבר, מסמכי הכנסה עדכניים (תלושי שכר או דוחות כספיים), ובמקרים חריגים – מסמכים רפואיים או אישיים שממחישים קושי מיוחד. ככל שהפנייה מגובה טוב יותר, כך עולה הסיכוי לתגובה מהירה.

מה ההבדל בין הסרת עיקול מלאה לבין הקלה זמנית?

הסרה מלאה מתרחשת כאשר החוב נפרע במלואו או כאשר מוכח שהעיקול הוטל בטעות – אז הצו מבוטל לחלוטין. הקלה זמנית עשויה להתבטא בשחרור חלקי של כספים לצורך התנהלות בסיסית, דחיית מימוש העיקול, או הקפאתו בזמן שמתנהל הליך הסדרה. לעיתים, עצם ההגעה להסדר תשלומים מספיקה כדי שהרשות תורה לבנק להקפיא את העיקול ולא לממשו.

תוך כמה זמן אפשר לבטל עיקול מס הכנסה?

אין תשובה אחידה, כי המהירות תלויה בנסיבות. אם מדובר בחוב שנפרע במלואו ויש אסמכתה לתשלום, הביטול יכול להתבצע תוך ימים ספורים – לאחר שהרשות מעבירה הודעה לבנק. אם יש מחלוקת על עצם החוב או על סכומו, התהליך עשוי להתארך לשבועות. הגורם המשמעותי ביותר הוא מהירות התגובה שלך: פנייה מסודרת ומגובה במסמכים ביום הראשון מקצרת את הטיפול באופן משמעותי.

חשוב לדעת שגם לאחר שהרשות מחליטה לבטל את העיקול, צריך זמן טכני להעברת ההודעה לבנק ולעדכון המערכות. לכן, כדאי לבדוק מול הבנק ביום שלאחר הביטול שהמצב עודכן בפועל.

האם אפשר להסיר עיקול בלי לשלם את כל החוב?

במקרים מסוימים – כן. זהו אחד הנושאים שמעסיקים הכי הרבה אנשים ולמרבה הצער מקבל מענה חלקי ברוב המקורות. האפשרויות כוללות הסדר תשלומים מול מחלקת הגבייה, שבו נפרסים התשלומים על פני חודשים. הודעות רשמיות של רשות המסים מאשרות שבנסיבות מיוחדות קיימות הקלות בפריסת תשלומים.

אפשרות נוספת היא הגשת השגה על עצם החוב: אם השומה שגויה, אם יש כפל חיוב, או אם קיימת טעות בחישוב – ניתן לדרוש תיקון. כאשר הרשות מכירה בכך שהחוב אינו מדויק, העיקול עשוי להתבטל או להצטמצם. עורך דין מנוסה יכול לזהות נקודות כאלה הרבה מהר יותר ולהגיש בקשה ממוקדת.

הבדלים בין עיקול חשבון בנק לעיקול משכורת – תרחיש השוואתי

שני סוגי העיקול האלה מבלבלים אנשים רבים, אבל ההשלכות שלהם שונות לחלוטין. עיקול חשבון בנק פועל על כספים שכבר נמצאים בחשבון, בעוד עיקול משכורת מופנה למעסיק ומחייב אותו לנכות סכום מההכנסה השוטפת לפני שהיא מגיעה לחשבון.

ההבדל המעשי המשמעותי הוא שעיקול משכורת חושף את המצב הכלכלי שלך בפני המעסיק, מה שמוסיף שכבה של מבוכה ולחץ. מנגד, עיקול חשבון בנק פוגע ברגע אחד בכל הכספים הזמינים ולא רק בהכנסה החודשית.

מהו עיקול רשות המיסים, והאם הוא שונה מעיקול מס הכנסה?

רשות המסים בישראל היא גוף רחב שמאחד תחת קורת גג אחת את מס הכנסה, מע"מ, מכס ומיסוי מקרקעין. כאשר אנשים אומרים "עיקול רשות המיסים", הם עשויים להתכוון לעיקול שמקורו בחוב מע"מ, מכס, או מיסוי מקרקעין – ולא דווקא מס הכנסה. זיהוי מדויק של מקור החוב הוא קריטי, כי הטיפול בכל סוג חוב נעשה מול גורם שונה בתוך הרשות.

לכן, כשמגלים עיקול, הצעד הראשון הוא לבדוק בדיוק מי הטיל אותו ומכוח איזה חוב. פלט העיקולים מהבנק יציין את הגורם המעקל, ומשם ניתן לפנות למחלקה הנכונה.

באילו מצבים אפשר לערער או להתנגד לעיקול?

ערעור והתנגדות הם אפשרויות לגיטימיות לחלוטין, ולעיתים הן האסטרטגיה הנכונה. ניתן לפנות בהשגה מנהלית ישירות למחלקת הגבייה או לפקיד השומה, ובמקרים קיצוניים – לפנות לבית המשפט בטענה לחריגה מסמכות או חוסר סבירות.

באילו מקרים יש טענה טובה לביטול העיקול?

חוב שכבר שולם ולא עודכן במערכת, טעות בזיהוי הנישום, דרישת תשלום שלא נמסרה כדין, חישוב שגוי של הסכום, עיקול שאינו מידתי ביחס לחוב, או פגיעה חמורה ביכולת ההתנהלות הבסיסית – כל אלה עשויים לבסס טענה חזקה לביטול או צמצום.

מתי חשוב לפעול מיד ולא להמתין?

כאשר העיקול פוגע במשכורת שנכנסת לחשבון, בתשלומי משכנתא, בפעילות עסק שעלול לקרוס, או כאשר יש חשש להחמרת הליכי הגבייה. כל יום של המתנה עלול לגרום נזק נוסף – הן בריבית שממשיכה לרוץ והן בפגיעה מעשית בחיי היום-יום.

מה עושים ביום הראשון אחרי שמגלים עיקול על חשבון הבנק?

הרגע שבו מגלים עיקול הוא רגע של לחץ, אבל דווקא כאן חשוב לפעול בסדר. הצעד הראשון: לפנות לבנק ולבקש פלט עיקולים מפורט שמציין מי הגורם המעקל, מה הסכום ומתי הוטל. הצעד השני: לבדוק מול מחלקת הגבייה ברשות המסים (ניתן לזמן תור במשרדי הרשות) מה מקור החוב ומה אפשרויות ההסדרה. הצעד השלישי: לתעד הכול – כל שיחה, כל מסמך, כל אסמכתה.

במשרד תאסירי ושות', אנו מלווים לקוחות בדיוק ברגע הזה. באמצעות מערכת ה-AI הפנימית שלנו, אנו מנתחים את הנתונים במהירות, מאתרים טעויות או נקודות חולשה בדרישת החוב, ובונים אסטרטגיית פעולה ממוקדת כבר ביום הראשון – כדי שלא תפספס זמן יקר.

איך מתמודדים עם עיקול מס הכנסה כשמדובר בעסק או עצמאי?

עבור עצמאים ובעלי עסקים, עיקול על חשבון הבנק הוא אירוע שעלול להשפיע על כל המערכת העסקית. תשלומים לספקים שלא יוצאים, משכורות עובדים שלא משולמות, וצ'קים שחוזרים – כל אלה עלולים לייצר נזק מצטבר שהרבה מעבר לסכום החוב עצמו. דוח מבקר המדינה על עיקולים אצל צד שלישי חשף את היקף הפגיעה בעצמאים כתוצאה מעיקולים שלא תמיד עמדו ביחס ישיר לחוב.

ההמלצה המרכזית היא לפנות להסדרה מיד, תוך הצגת תמונת מצב כספית מלאה של העסק. יש להראות שמדובר בעסק פעיל שמסוגל לשלם, אך זקוק לזמן או לפריסה – ולא למחוק אותו מהמפה באמצעות עיקול גורף.

מתי כדאי לפנות לעורך דין בנושא עיקול מס הכנסה?

יש מקרים שבהם אפשר לטפל לבד – למשל כשמדובר בחוב קטן וברור שפשוט צריך לשלם אותו. אבל כאשר סכום החוב גבוה, כאשר יש מחלוקת על עצם הקיום שלו, כאשר יש חשש שהעיקול הוטל בטעות, או כאשר העיקול פוגע באופן חמור בהתנהלות היומיומית – ליווי מקצועי עושה את כל ההבדל.

עורך דין מנוסה יודע לנהל משא ומתן ממוקד מול מחלקת הגבייה, לזהות נקודות שניתן לתקוף, לצמצם קנסות, ולבנות אסטרטגיה שמקצרה את הדרך לביטול העיקול. במשרד תאסירי ושות', הגישה שלנו מבוססת על שלושה שלבים ברורים: אפיון מדויק של המצב, בניית אסטרטגיה מותאמת, וביצוע מהיר. המחלקה הטכנולוגית שלנו מאפשרת לנו לעבד מידע בקצב שונה ולזהות הזדמנויות שאחרים מפספסים.

שאלות ותשובות נפוצות

מה עושים אם הוטל עיקול מס הכנסה בלי התראה?

קודם כל, יש לבדוק האם נשלחה דרישת תשלום לכתובת שרשומה במערכת. אם לא התקבלה הודעה כלל, זוהי טענה רלוונטית שיכולה לתמוך בבקשה לביטול או דחיית העיקול. מומלץ לפנות מיד למחלקת הגבייה עם הוכחה שלא התקבלה כל התראה.

האם אפשר למשוך כסף מחשבון מעוקל?

בדרך כלל, הכספים עד גובה העיקול חסומים. אם בחשבון יש סכום שמעבר לגובה העיקול, היתרה אמורה להיות נגישה – אך בפועל כדאי לוודא זאת מול הבנק. במקרים של קושי חמור, ניתן לבקש שחרור חלקי של כספים.

האם עיקול מס הכנסה פוגע גם בחשבון משותף?

עיקול שמופנה כנגד אחד מבעלי החשבון עלול להשפיע על כל הכספים בחשבון המשותף. זהו מצב מורכב שדורש בדיקה פרטנית – לעיתים ניתן לטעון שחלק מהכספים שייך לשותף שאין לו כל חוב.

איך בודקים מה גובה החוב שבגללו הוטל העיקול?

ניתן לבדוק באזור האישי באתר רשות המסים, לפנות טלפונית למחלקת הגבייה, או לבקש מידע מפורט דרך הבנק שקיבל את צו העיקול. פלט העיקולים מהבנק יכלול בדרך כלל את סכום העיקול.

האם אפשר לבטל עיקול מס הכנסה בפריסת תשלומים?

כן. הגעה להסדר תשלומים מול מחלקת הגבייה היא אחת הדרכים המקובלות להביא לביטול או הקפאה של העיקול. הרשות בודקת את יכולת ההחזר ועשויה לאשר פריסה לתקופה של מספר חודשים ואף מעבר לכך.

למה הוטל עיקול למרות שהחוב שולם?

זה קורה – ולעיתים קרובות יותר ממה שחושבים. עיכוב בעדכון המערכת, תשלום שלא שויך נכון, או קנס נוסף שלא היית מודע לו. במקרה כזה, יש להציג אסמכתאות תשלום ולדרוש ביטול מיידי. אם הרשות אינה מגיבה, ייתכן שיידרש ליווי משפטי.

מה עושים אם העיקול פוגע בפעילות העסק?

יש לפנות בדחיפות להסדרה, תוך הצגת נתונים כספיים שמראים שהעיקול עלול לגרום לקריסה עסקית. במקרים כאלה, מחלקת הגבייה עשויה להסכים לשחרור חלקי או להקפאה לזמן קצר. ככל שהפנייה מקצועית ומנומקת יותר, כך הסיכויים משתפרים.

האם אתה יודע מה באמת עומד מאחורי העיקול שלך?

עיקול מס הכנסה על חשבון בנק הוא מצב שנראה מאיים, אבל ברגע שמבינים את הכללים ופועלים בצורה מסודרת – הדרך לפתרון הרבה יותר קצרה ממה שנדמה. כל יום שעובר בלי טיפול מגדיל את הסכום, מחמיר את הפגיעה, ומצמצם את אפשרויות הפעולה. אני מזמין אותך לפנות אלינו במשרד תאסירי ושות' לייעוץ ראשוני, דיסקרטי וללא התחייבות. נבחן יחד את המצב, נבנה אסטרטגיה, ונתחיל לפעול. צור קשר עכשיו ונחזיר לך את השקט.

מאמר זה נועד למתן מידע כללי בלבד ואינו מהווה ייעוץ משפטי. כל מקרה נבחן לגופו, ומומלץ להיוועץ בעורך דין המתמחה בתחום לפני נקיטת כל פעולה.

אודות הכותב

עו"ד אסף תעסירי הוא מומחה להסדרת חובות מס ופתרונות פיננסיים עם ניסיון של למעלה מ-15 שנה. בוגר הפקולטה למשפטים באוניברסיטת תל אביב עם התמחות בדיני מסים, סייע ליותר מ-2,500 לקוחות להסדיר חובות בהיקף כולל של מעל 180 מיליון ש"ח. חבר בלשכת עורכי הדין ובוועדת המיסים.